Lanskap filem pendek Malaysia semakin meriah dengan kehadiran ‘big budget players’ seperti Petronas, Bernas, dan Proton. Jika sedekad lalu genre ini didominasi pelajar jurusan seni, penonton sekarang disajikan dengan kepelbagaian filem pendek tempatan berkualiti tinggi. Terbaru yang menarik perhatian Budiey adalah ‘Alkisah 3 Dalam 1’ dari PIDM.

Filem yang ditonton hampir 100,000 kali ini dihasilkan bersama dengan kempen kesedaran awam mereka iaitu MoneySmart 123, tetapi mesejnya disalurkan melalui komedi (sumber: The Star). Memang berkesan, lakonan ‘otai-otai’ seperti Fauziah Nawi beserta ‘cameo appearance’ Faisal Ismail berjaya menghiburkan hati, manakala sinematografi dan ‘art shots’ yang digunakan berjaya mengetengahkan pelbagai unsur kebudayaan tempatan. Dialog yang digunakan pula sarat dengan elemen kemasyarakatan Malaysia yang berbilang kaum. Kudos, PIDM!

Untuk lebih jelas lagi, apa kata anda semua tonton video filem di atas ini.

Memang kelakar filem ni tapi rasanya mungkin ada yang tertanya-tanya apa itu PIDM, kan? Nah, Budiey rumuskan sikit latar belakang PIDM untuk korang semua. Mudah sebenarnya nak cari, semua ada di website PIDM:

- PIDM ialah agensi Kerajaan yang ditubuhkan di bawah Akta Perbadanan Insurans Deposit Malaysia (Akta PIDM).

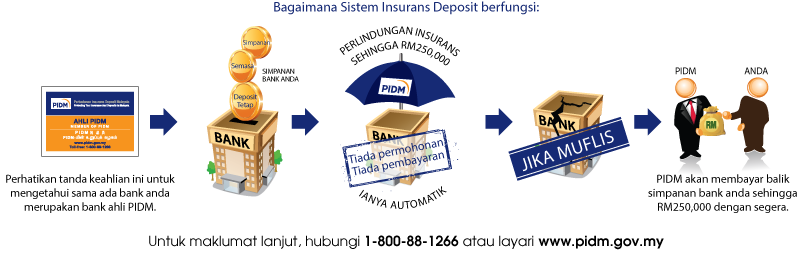

- Ditubuhkan pada 2005 untuk mentadbir sistem insurans deposit nasional yang dimandatkan untuk melindungi pendeposit dari kegagalan ahli bank PIDM (melalui sistem DIS – info lanjut di sini).

- Mulai 31 Disember 2010, peranan PIDM telah diperluaskan untuk menyediakan perlindungan kepada pemilik sijil takaful dan polisi insurans dari kegagalan ahli penginsurans PIDM (melalui sistem TIPS – info lanjut di sini).

- Jadual di bawah menunjukkan sedikit info bagi kedua-dua sistem perlindungan yang disediakan oleh PIDM:

| Sistem Insurans Deposit | Sistem Perlindungan Manfaat Takaful dan Insurans |

| Melindungi pendeposit daripada kehilangan deposit diinsuranskan yang disimpan di bank-bank ahli. Sekiranya berlaku kegagalan sesebuah bank ahli (insolven/bankrap), PIDM akan membayar balik kepada pendeposit bagi deposit yang dilindungi.. | Melindungi pemilik sijil takaful dan polisi insurans daripada kehilangan manfaat takaful dan insurans yang layak. Sekiranya berlaku kegagalan sesebuah ahli penginsurans (insolven/bankrap), PIDM akan membuat pembayaran bagi tuntutan manfaat yang dilindungi di bawah sijil takaful atau polisi insurans tersebut. |

| Jenis deposit yang layak dilindungi termasuklah: | Manfaat takaful dan insurans yang layak dilindungi termasuklah: |

| Deposit Islam dan konvensional termasuklah akaun simpanan, akaun semasa, deposit tetap dan deposit mata wang asing. | Kematian, penyakit kritikal, hilang upaya kekal, kehilangan atau kerosakan harta, pendapatan hilang upaya, pendapatan anuiti dan perbelanjaan perubatan. |

| Had perlindungan: | Had perlindungan: |

| Sehingga RM250,000 bagi setiap pendeposit di setiap bank ahli. | Berbeza mengikut jenis manfaat yang dilindungi, dengan had maksimum sehingga RM500,000. |

| Institusi ahli (bank ahli): | Institusi ahli (ahli penginsurans): |

| Semua bank perdagangan berlesen di bawah dan semua bank Islam berlesen di bawah Akta Perkhidmatan Kewangan Islam 2013, termasuk bank-bank asing yang beroperasi di Malaysia. | Semua pengendali takaful berlesen di bawah Akta Perkhidmatan Kewangan Islam 2013 bagi menjalankan urus niaga takaful keluarga dan/atau am di Malaysia, serta syarikat insurans berlesen di bawah Akta Perkhidmatan Kewangan 2013 bagi menjalankan urus niaga insurans hayat dan/atau am di Malaysia. |

Budiey kira filem ni cukup bagus berkongsi kesedaran orang ramai tentang kempen PIDM Money Smart 123 (info lanjut di sini). Ini kerana ia mengajar pengguna kewangan (iaitu: KITA) supaya lebih peka dan celik tentang kesedaran kewangan. Semuanya bermula dengan hanya tiga langkah mudah iaitu:

- Langkah 1: Ketahui produk kewangan kita

Fahamkan APA jenis produk kewangan yang hendak kita gunakan, dan kenali/ketahui SIAPA penyedia produk kewangan itu. Penting untuk mengelakkan penipuan!

- Langkah 2: Ketahui risiko kewangan kita

Fahamkan apakah risiko-risiko yang mungkin hadir di dalam mana-mana produk kewangan. Sentiasa baca terma dan syarat, dan dapatkan kepastian dari pihak yang relevan jika ada ketidakpastian.

- Langkah 3: Ketahui hak-hak kewangan kita

Fahamkan apa hak-hak yang ada pada kita sebagai pengguna kewangan di dalam apa jua situasi. Juga, sentiasalah bersikap proaktif dan dapatkan bantuan dari badan-badan bertanggungjawab seperti di bawah:

- fomca.org.my

- bnm.gov.my

- bankinginfo.com.my

- insuranceinfo.com.my

- fmb.org.my

- akpk.org.my

Pendek kata, PIDM MoneySmart 123 menggalakkan amalan baik dalam kalangan pengguna kewangan apabila mereka membuat keputusan kewangan. Apa yang Budiey lihat, segalanya bergantung pada diri kita. Itu yang pentingnya kita peka dan tahu tentang kesedaran hak dan juga tanggungjawab kewangan. Dengan adanya, PIDM ni, Budiey kira lebih mudah untuk kita tahu tentang isu-isu semasa yang berkait rapat dengan kewangan.

Untuk maklumat lanjut anda semua boleh menghubungi talian maklumat bebas tol PIDM: 1-800-88-1266 dari 8.30 pagi hingga 5.30 petang (Isnin hingga Jumaat).

Anda juga boleh email ke [email protected] atau layari laman web PIDM www.pidm.gov.my.